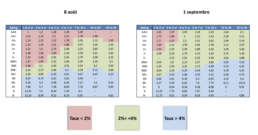

Les deux tableaux ci-dessous résument bien l’été agité sur les taux d’intérêt

Une parenthèse enchantée. Et le brutal retour sur terre.

Entre le début juillet et la mi-août, la baisse des taux se nourrit de la conviction que les Banques centrales ne sacrifieront pas la croissance sur l’autel de la lutte contre l’inflation.

La publication le 17 août d’un chiffre d’inflation pour le Royaume Uni supérieur à 10% a sonné le réveil. Le discours de Jerome Powell à Jackson Hole le début de l’hallali.

L’ambiguïté ne peut plus exister. Il est revanche certain que les marchés continueront de tester la détermination de la Fed.

Probablement en vain.

L’idée que l’erreur originelle d’appréciation sur le caractère transitoire de l’inflation pourrait la conduire à sous-estimer la sévérité d’une récession à venir est un peu courte.

Pour la mise en œuvre de sa politique monétaire restrictive, la Banque centrale américaine dispose en fait d’une marge de manœuvre très confortable.

C’est une bonne nouvelle.

D’abord par la nature même de l’inflation américaine. Jerome Powell a répété qu’elle continuait d’être essentiellement tirée par la demande. C’est l’inflation la plus simple à combattre.

La hausse des taux est l’instrument adapté à la situation, ce qui n’est pas le cas en Europe. La Fed continuera de l’utiliser, sans modération.

Par ailleurs, des trois objectifs donnés à celle-ci dans la conduite de la politique monétaire du pays, seule la stabilité des prix manque encore. Le plein-emploi et la modération des taux à long terme sont déjà acquis. Et peu menacés.

Sur le plein emploi, la Fed dispose là-encore d’une grande latitude et d’un horizon dégagé avant de devoir s’alarmer d’un niveau de chômage jugé inquiétant. A 3,5% de la population active, il est toujours au plus bas historique.

Surtout, la Fed dit explicitement qu’elle cherche à faire remonter le taux de participation à l’emploi, toujours inférieur à son niveau pré-Covid, même par le biais d’une augmentation des inscriptions au chômage.

Jerome Powell a reconnu plusieurs fois que le phénomène de « Great resignation » et la persistance corollaire d’un grand nombre d’offres d’emplois non pourvues étaient des sujets de préoccupation pour la Fed.

Sur la modération des taux longs, la courbe des points-morts inflation montre que la Banque centrale américaine est créditée d’une réelle crédibilité : tous les points entre 4 et 30 ans sont inférieurs à 3%, soit proches de l’objectif officiel.

Le point mort-inflation est à l’inflation, ce que l’intention de vote est au vote : l’expression d’une opinion à un moment donné.

Enfin, l’inversion de la courbe US ne prélude pas nécessairement à une crise de crédit comme le suggère une corrélation bancale à la mode, mais peut aussi et plus simplement se lire comme un témoignage de la modération des taux longs, et de la crédibilité de la Fed.

Tout ne va pas si mal

Rappelons que les marchés ont vu les 10 des 5 dernières récessions